编者荐语:

金融居间行业一直在寻求有没有创新的业务,为我们“消化”掉部分客户。金融创新是金融居间公司首要关心的内容。继714高炮后,有哪些值得我们注意的金融创新?

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十五条的规定:出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外。

按照最新一期贷款市场报价利率(LPR)报价:1年期LPR为3.65%,5年期以上LPR为4.3%,这意味着,民间借贷的最高利率为14.6%。

作为民间借贷的借款人来说,超出此利率的利息部分,不受法律保护;

基于金融监管以及法律对于民间借贷的约束,民间金融的创新模式就从未停止过,如果有人问2023年互金圈最火的商业模式是什么?

那肯定是信用租赁和不良资产处置。

互金圈的这些大佬们早就敏锐地察觉到商机,纷纷快速入局。

01、信用租赁兴起

什么是信用租赁?

信用租赁本是一个金融名词,是金融机构服务于实体经济的一种金融服务方式,结果这种模式被互金圈的大佬们创造出了一种全新的高利贷模式,从而来规避监管和法律的约束。

目前市场上的信用租赁主要是围绕3C产品租赁为主,租赁方(互金圈的这群大佬),通过虚高产品价格来赚取超额利润。通过产品包装过后的收益可达年化50%-80%。

主要介绍下模式:承租人(借款人)通过租赁设备(3C产品),产品价格会比正常购买高出30%左右的价格,主要分为:租完可归还/买断、租完即送(等于按月付款)两种模式,在给客户租机之前一般都收1-3期的租金(等于砍头息)。

这种模式的最大好处是不受金融监管,对于放贷资质没有太高要求,一般的租赁公司就可以,另外产品价格虚高也不受监管,承租人如果出现违约可以通过法院诉讼的方式要求对方还款或者归还设备,基于此模式最近又出来了一种更厉害的创新模式-黄金分期。(对于助贷行业来说肯定早有听闻)

02、全新模式-黄金分期

黄金分期?

大家知道手机、电脑、家具等耐用品都可以分期付款,但是一提起黄金分期,正规金融机构就会避而远之,虽然其保值率比较高,但是由于其变现能力强,导致金融机构的风险增大,黄金产品属性对于正规金融机构的劣势,却变成了民间借贷市场新的宠儿。

那么黄金分期又是怎么样的一种商业模式呢?

首先,出借人寻找符合风控要求的借款人,借款人跟出借人办理一笔黄金分期贷款业务,双方约定产品数量、价格、还款期数、和还款金额,借款人定期还款给出借人,然后借款人把黄金出售给出借人指定的回收门店或者借款人自己寻找回收门店进行回收套现。

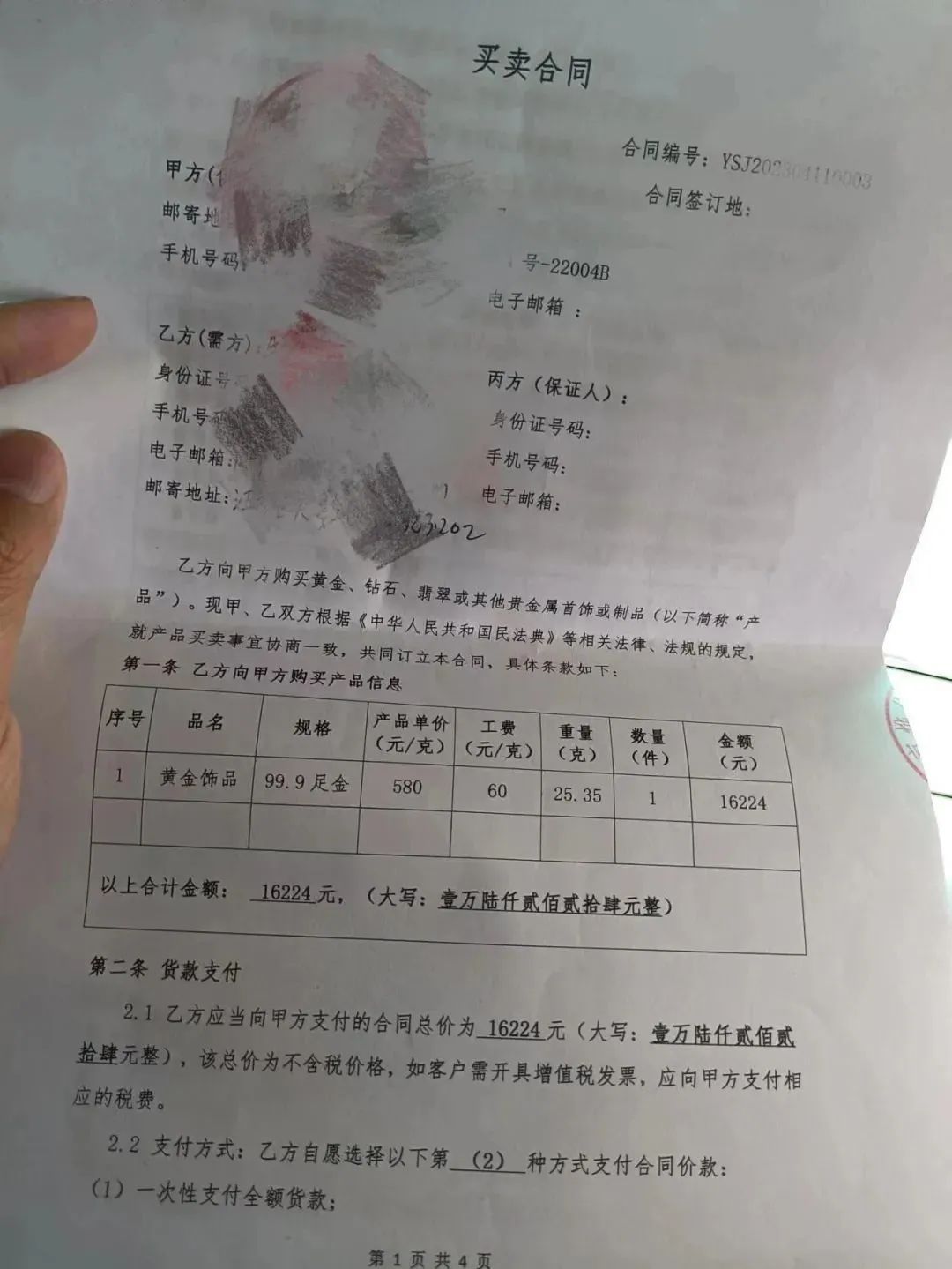

从表面看,貌似整个流程天衣无缝,其实更多的套路就在其中的黄金价格和分期买卖合同之中,《消金财经》给以案例给读者解析:

从上面的买卖合同中我们可以看到:乙方(借款人)购买了一个黄金(99.9足金)饰品,产品单价:580元/克,加工费:60元/克,重量:25.35克,价格/金额:16224元;

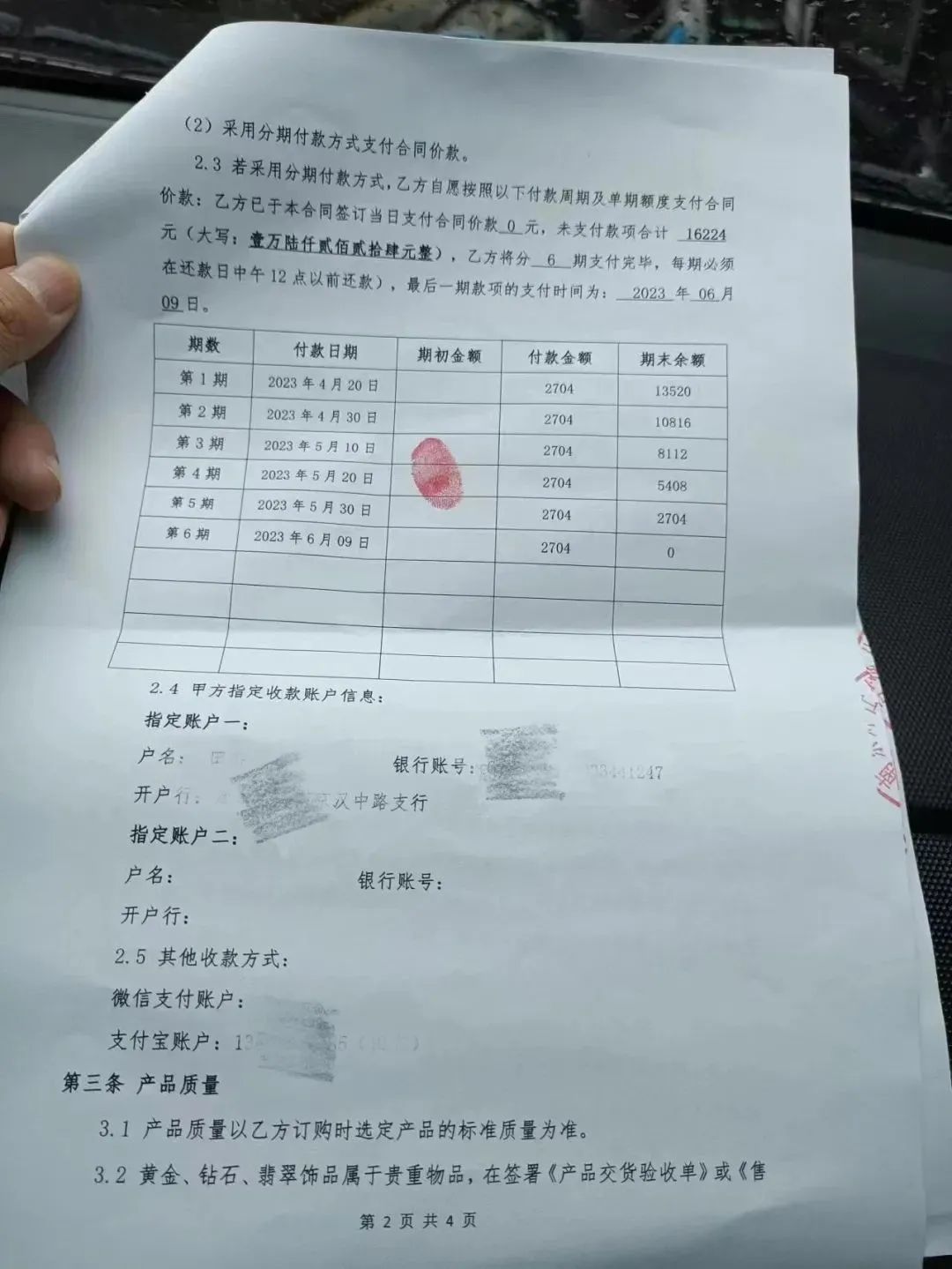

从还款表来看:客户选择的分期付款方式(借款日4.11日):第一期:4.20日第二期:4.30日第三期:5.10日第四期:5.20日第五期:5.30日第六期:6.9日。

客户是每10天还款一次,总共分了6次来还款。这样看貌似也很合理,没有额外费用,但是这也只是表象,主要的费用隐藏在其中的黄金价格之中。

为了弄清这个事情真相,《消金财经》特意咨询了周大福的一名资深销售经理,从对方口中了解到,目前市场的黄金料价是445元/克,周大福对外市场报价在570元/克左右(每个地区有所不同),店里的实际成交价格在(510-530)元/克,工费在(10-80)元/克(根据工艺复杂程度),这样来看好像也没有完全虚高市场价格很多,但恰恰是这种看似合理的范围存在很多猫腻。

由于客户的目的不是购买黄金饰品,而是套现为主,另外出借人由于批量采购价格有优势,基于套现模式的饰品加工工艺也不会太复杂。

如果金价按照450元/克计算,加工费取中位数40元/克;我们来算下这笔业务的年化收益有多高?

成本:450*25.35+40*25.35=12421.5元;

利息:16224-12421.5=3802.5元;

出借人的本金投入12421.5计算年化收益,每期还款2704(10天/次,分6次计算),年化利率达到惊人的296%。

由于客户的目的是套现,需要转手卖掉,《消金财经》专门咨询了回收二手黄金的机构,二手回收一般按照当日国际金价每克减少10元左右回收(可见其保值率高)。

按照这个逻辑套现后就可以获得11154元,但是总的还款金额是16224元,借款人等于多付出了5070元,如果按照年化利率计算,达到了惊人的428%。

可见非同一般的暴力,这种模式比714产品更加隐性和合规。

03、金融创新还是高利贷创新

这些年监管一直在提倡金融创新,普惠金融,但是从最终结局来看,不是集资诈骗就是高利贷。

之前P2P曾一路狂奔,最多的时候达5000多家,大量的民间机构进入,各种诈骗层出不穷,最终导致大量民众的棺材本都赔没了,后面又是消费金融,各种打着消费金融的名义放高利贷,最离谱的莫过于714高炮,令无数家庭支离破碎。

随着这一件件事情的发生,监管试图通过法律大幅下调民间借贷利率的司法保护上线,来约束市场更加规范化,但是通过这种方式影响的不仅仅是民间借贷本身,同时也对整个金融市场带来深远的影响。

元佑自2014年开始聚焦金融服务领域的培训,已累计为超过4000家金融居间企业、50万金融服务行业从业者提供过培训辅导,是中国金融居间行业的辅导及推动者。2016年元佑开启第二个五年计划,专注于推动金融服务行业合规与持续发展,努力提高行业社会价值与从业者职业素养,2017年开始,元佑在全国16个重点城市开拓训练场地,把合规理念带到大江南北,辅导了一批优秀的企业,推动了多个城市的行业交流与进步。