五一放假前夕,银保监会发布42号文,《关于2023年加力提升小微企业金融服务质量的通知》

其中提到了严禁为挪用于非生产经营用途的贷款办理续贷。

金融监管研究院解读

01、核心变化:不再提两增两控

今年小微企业最大的政策变化是正式取消了“两增”的量化指标限制。

两增:普惠型小微企业贷款增速、户数“两增”,即增速不低于总的贷款增速、贷款户数不低于年初户数(因为统计频率月度类似于月度考核)。

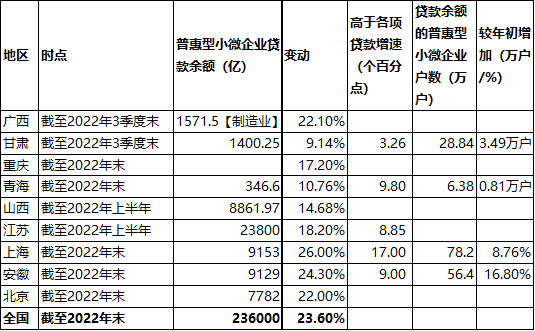

从初步统计看,各地监管2022年仍然非常重视小微的数量增速:

(一)小微贷款量化考核指标的历史变迁:两个不低于、三个不低于、“两增两控”

1、概念提出2011年银监发〔2011〕94号中就有提到,商业银行对小微企业的贷款投放,应努力实现“贷款增速不低于全部贷款平均增速,增量高于上年同期水平”。但并非约束性指标。

2013年的指导意见(银监发〔2013〕37号),提出了将小微企业贷款覆盖率、小微企业综合金融服务覆盖率和小微企业申贷获得率3项指标纳入监测指标体系。

2、首次实施执行l量化指标小微企业贷款中“两个不低于”真正约束性指标考核,源于《关于2014年小微企业金融服务工作的指导意见》(银监发〔2014〕7号):“小微企业贷款增速不低于各项贷款平均增速,增量不低于上年同期水平”。

3、三个不低于2015年《关于2015年小微企业金融服务工作的指导意见》(银监发〔2015〕8号)提出“三个不低于”:努力实现小微企业贷款增速不低于各项贷款平均增速,小微企业贷款户数不低于上年同期户数,小微企业申贷获得率不低于上年同期水平。到了2017年,继续保持小微企业“三个不低于”监管考核,部分中小银行小微企业贷款占贷款比重已经很高,继续达到三个不低于压力较大,2017年对该指标内容和考核方式进行了改进优化。

在小微企业贷款增长的考核上,对2016年末小微企业贷款达到一定标准的银行,允许按增速或增量自主选择指标考核。该项占比未达到标准的,继续按增速指标予以考核。

在申贷获得率的考核上,对2016年末小微企业申贷获得率达到90%以上的商业银行,2017年不考核该指标,转为日常监测;申贷获得率在90%以下的,继续考核该指标。

4、两增两控

2018年,为进一步推动银行业小微企业金融服务由高速增长转向高质量发展,银监会印发了《推动银行业小微企业金融服务高质量发展的通知》(银监办发〔2018〕29号),提出“两增两控”的新目标,同时实行差异化考核。

所谓的“两增”即单户授信总额1000万元以下(含)小微企业贷款同比增速不低于各项贷款同比增速,有贷款余额的户数不低于上年同期水平;

“两控”即合理控制小微企业贷款资产质量水平和贷款综合成本(包括利率和贷款相关的银行服务收费)水平。

5、两增两控改进版2019年开始,单户授信1000万元以下的普惠型小微企业贷款“两增”目标,即此类贷款增速不低于各项贷款增速、有贷款余额的户数不低于年初水平。主要是防止银行通过年末突击造数据,把考核方式改为和年初对比,本质上是任何时点都要满足两增,实际操作等于按月统计考核。

(二)高速增长

要求部分负面效果从2014年开始,小微贷款的增速要求逐年增加。此举本质上是通过行政指导抬高数量,压低价格。这样的非市场化操作短期见效快,但持续8年价格扭曲也有负面作用。后来为了防止银行通过大小微来凑数,进一步规定必须是普惠小微逐年增长,其实大行连续3年要求30%以上的增速。

因为两增的要求,尤其是小微贷款赠速不低于总的贷款赠送,意味着银行投放基建项目贷款、央企或国企贷款、房地产项目等贷款,需要有一定的小微贷款来配比。这就倒逼银行通过两种方式扩大小微贷款规模:一个是大幅度拓展房抵贷,尤其是今年以来因为利率下行导致贷款利率普遍低于房贷利率,通过房抵贷置换按揭贷款需求非常旺盛。这其实也为未来房抵贷违约埋下种子。二是通过统计层面的造假,小微贷款数据不真实。近期对民生银行、渤海银行、建设银行的行政处罚,小微企业相关处罚尤其是划分不准确,统计数据不真实是必罚项目。

尤其民生银行被处罚8900万,总计14项处罚,其中10项都是和小微贷款相关:

1)小微企业贷款风险分类不准确

2)小微企业贷款资金被挪用于房地产领域

3)小微企业贷款资金被挪用于银承保证金

4)小微企业贷款资金被挪用于定期存款并滚动办理质押贷款

5)小微企业贷款资金被挪用于购买本行理财产品

6)小微企业贷款统计数据不真实

7)未对集团客户、法人企业与企业关系人进行统一授信8)向小微企业贷款客户转嫁抵押登记费

9)向小微企业贷款客户转嫁抵押评估费

10)向小微企业收取银行承兑汇票敞口额度占用费根据法询智库www.banklaw.com统计结果显示,小微相关统计相关处罚案例就106个。

02、本次42号文总体解读增量方面

2023年总体继续保持增量扩面态势,服务结构不断优化,重点领域服务精准度持续提升,保险保障渠道逐步拓展。不提两增。

成本方面:贷款利率总体保持平稳,推动小微企业综合融资成本逐步降低。

疫情延期正式结束:从表述上看,特别是经营前景良好、因疫情影响经营尚未完全恢复的小微企业,满足其合理金融需求,促进纾困解难、扩大内需和稳定就业,支持经济复苏。不再提因延尽延,2022年的延期正则基本上到2022年底全部到期。

结构方面:优化小微企业信贷结构。重点围绕小微企业无贷户加大支持,扩大服务覆盖面。加强对小微企业信用信息的挖掘运用,增加信用贷款投放,降低对担保等第二还款来源的依赖。合理满足单户授信总额1000万元以上的小微企业信贷需求,支持小微企业发展壮大。

鼓励续贷但强化资金流向监管:本次42号文和去年37号文都有提及续贷,要开发小微企业续贷专门产品或完善现有产品续贷功能。但是为防止资金挪用,特地强调“严禁为挪用于非生产经营用途的贷款办理续贷,不得用续贷掩盖信用风险”。

政策性资金优势:要求政策性银行与转贷行要健全小微企业转贷款业务合作机制,在自主协商的基础上,合理确定转贷款利率,转贷行要将转贷款利率优惠有效传导至实际用款人,通过转贷款发放的小微企业贷款终端平均利率不得高于上一季度当地同类机构同类贷款平均利率水平。

第三方合作机构管理:银行业金融机构与第三方合作向小微企业提供服务的,要充分了解第三方机构向企业收费情况,将收费标准作为重要审查条件,严格审核、持续评估,发现存在违规收费、收费过高的要及时停止合作。

和去年比,明确要求发现“违规收费、收费过高”要及时停止合作,而不仅仅是“及时终止与服务收费质价不符机构的合作”。此前罚单某股份制银行上海分行和陆金所合作助贷,因收费和二选一的问题被处罚。

元佑自2014年开始聚焦金融服务领域的培训,已累计为超过4000家金融居间企业、50万金融服务行业从业者提供过培训辅导,是中国金融居间行业的辅导及推动者。2016年元佑开启第二个五年计划,专注于推动金融服务行业合规与持续发展,努力提高行业社会价值与从业者职业素养,2017年开始,元佑在全国16个重点城市开拓训练场地,把合规理念带到大江南北,辅导了一批优秀的企业,推动了多个城市的行业交流与进步。